赌足球app在成交量起势的布景下-赌足球app(中国)官方网站-下载登录入口

发布日期:2024-11-28 03:52 点击次数:195

10月份的房地产行情,本号在月初左证克而瑞涌现的数据,第一技术作念出了分析,得出了四点论断:

第一,10月份一线楼市确切很火热。

第二,二线个别城市火热,大多数城市阐明平平。

第三,寰宇举座成交仍在底部。

第四,这一轮救市效应在10月底就在走弱。

11月15日国度统计局公布的官方数据,再一次佐证了这四点论断。

01

房价,下降已经主流

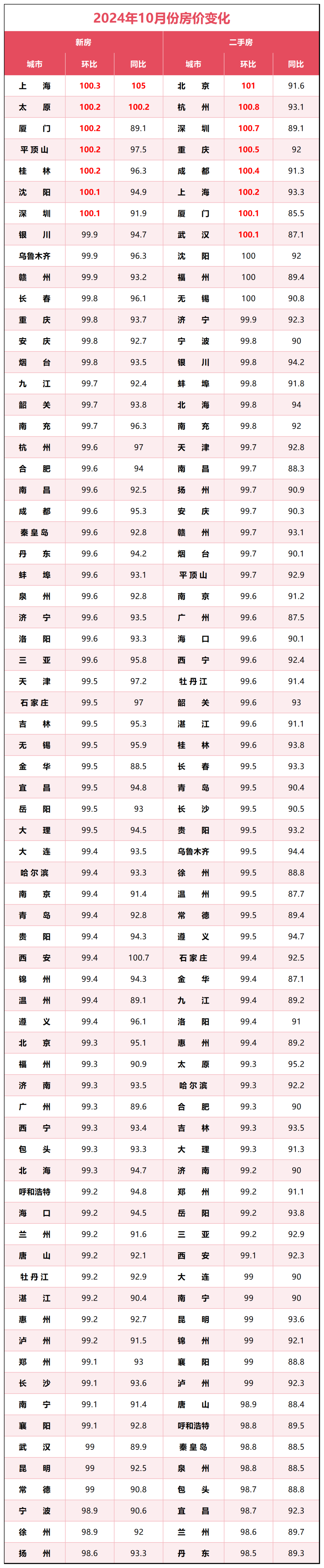

国度统计局涌现的70个大中城市新址与二手房价钱数据显露:10月份个别城市房价扭转了下降场合,但举座下降趋势莫得更正。

举座方面,10月份,一线城市新建商品住宅销售价钱环比下降0.2%;二线城市新建商品住宅销售价钱环比下降0.5%;三线城市新建商品住宅销售价钱环比下降0.5%。

更能反应市集价钱变化的二手房,10月份一线城市高潮0.4%,为近13个月以来初次转涨;二线城市环比下降0.4%;三线城市环比下降0.6%。

相较于9月份,固然跌幅收窄,但仍鄙人跌。

一线城市二手房价钱扭转了下降态势,出现了高潮。

这是猜测之中的事情,毕竟10月份的行情是属于一线城市的狂欢,而二三线城市则连续下降。

这也稳当上头四点论断中的第一条、第二条和第三条。

具体来看,10月份70个城市中新址环比高潮的城市有7个,按涨幅大小轮番是上海、太原、厦门、平顶山、桂林、沈阳、深圳。

10月份70个城市二手房环比,更正了以往全线下降的情况,有8个城市高潮,分歧是北京、杭州、深圳、重庆、成齐、上海、厦门、武汉。

制图:城市财经;数据:国度统计局

上海、厦门、深圳三座城市10月份不管新址如故二手房,价钱环比齐在高潮。这与其10月份火热的行情相对应。

上海方面,上海华夏地产涌现的数据显露,10月份新建住宅成交面积64.3万闲居米,环比增多39.8%,同比增多14.4%。二手房成交24376套(网签数据),环比高潮了54.25%。

厦门,10月新址成交量创三年新高。二手房成交量环比高潮了46%。

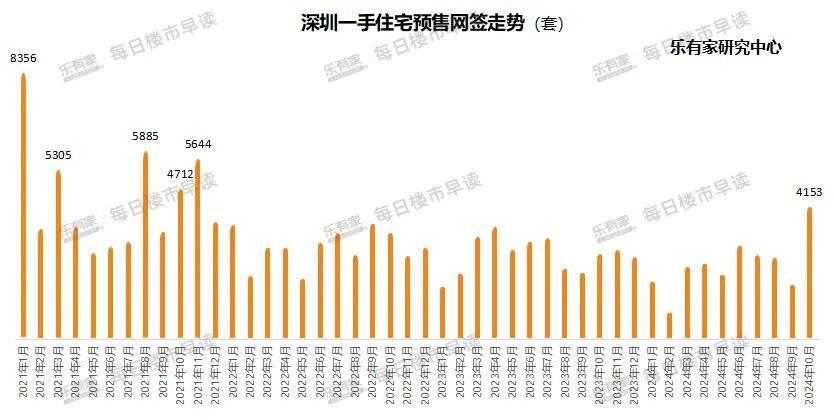

深圳,10月份新建住宅网签套数4153套,是9月份1686套的2.5倍。二手住宅网签套数6118套,是9月份3191套的1.9倍。

以上齐是片晌行情拉动所致。插足11月份,除了深圳热度在延续外,其余如上海、厦门,齐在转弱。

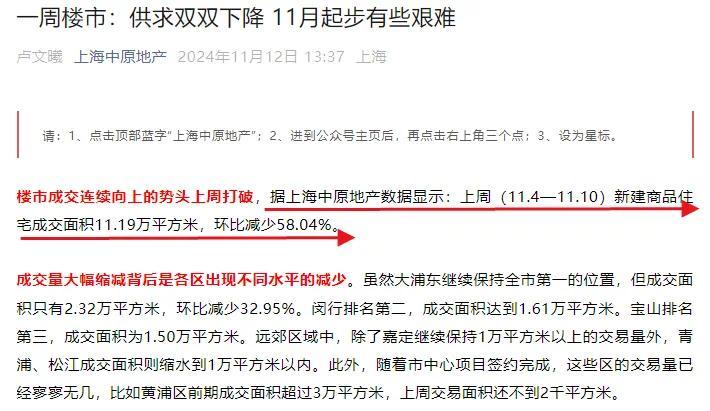

上海方面,上海华夏地产涌现的数据显露,上周(11.4—11.10)新建商品住宅成交面积11.19万闲居米,环比减少58.04%。

厦门上周新址成交量环比腰斩了。

二手房,也运行走弱。

以此来看,11月份他们的价钱,又将转跌。

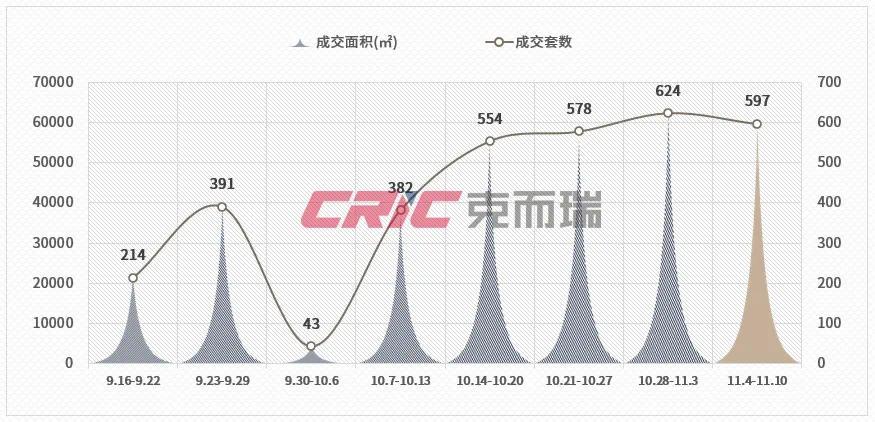

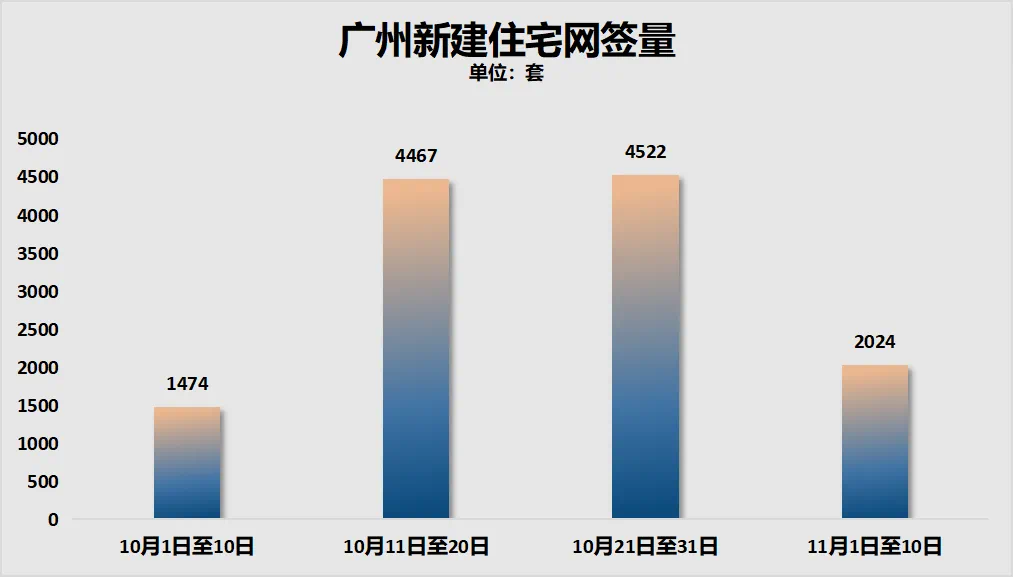

意象的是,作为一线城市的广州,在全盘放开限购,在成交量起势的布景下,新址和二手房价钱仍鄙人跌。

可见广州楼市的复苏有多不毛。况且,广州的行情在插足11月份之后,又下来了。

插足11月份,新址网签量又跳水至2024套。

制图:城市财经;数据:广州市住建局

02

寰宇举座成交量仍鄙人跌

10月份的行情是属于一线和个别二线城市的,寰宇举座成交仍在底部,这是本号月初分析数据的时候,得出的论断。

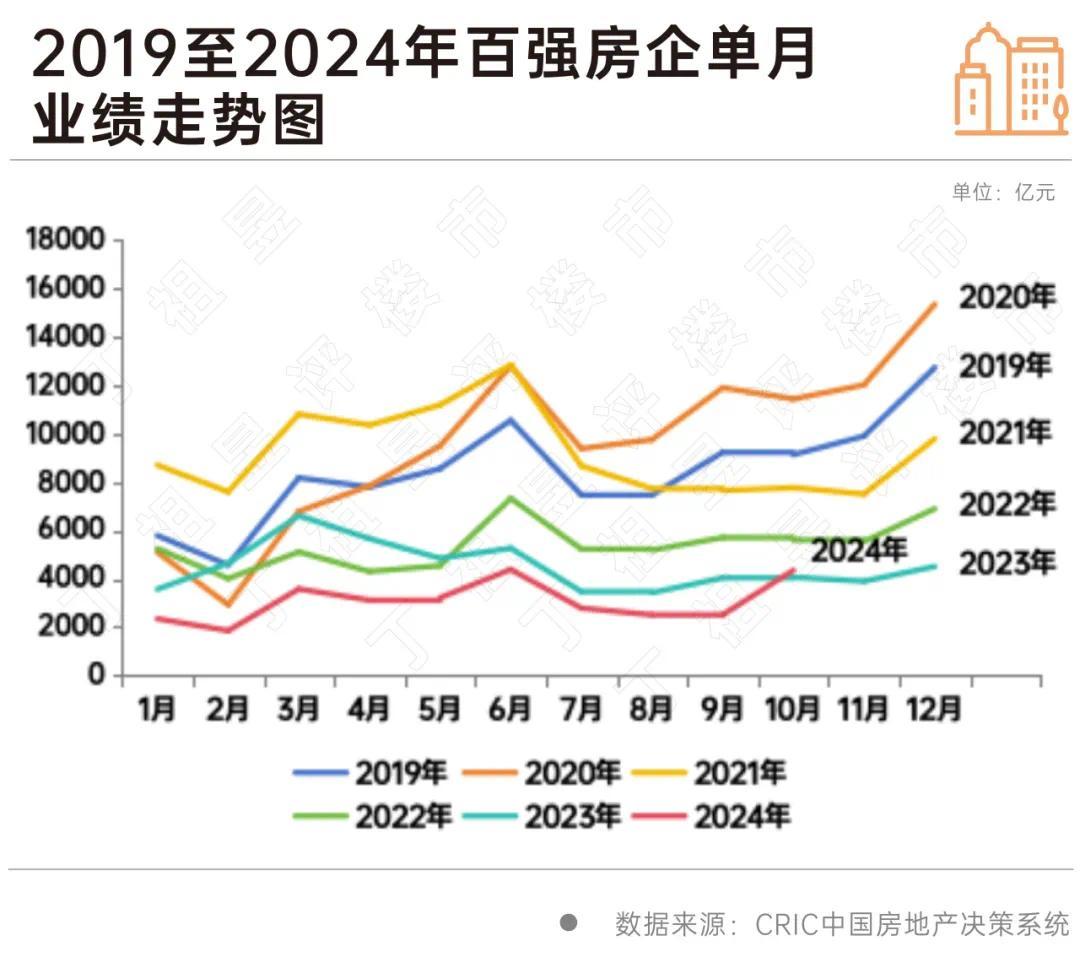

克而瑞月初公布的数据显露:

百强房企10月已矣销售操盘金额4354.9亿元,环比增长73%,同比增长7.1%,功绩限制达到年内次高。

从数据来看:

一方面,从环比来看,10月份百强房企成交量确切大涨了,但成交完全金额4354.9亿元,仍只是年内第二高,成交金额还不足6月份。

另一方面,从同比来看,2024年10月份成交金额4354.9亿元,比前年略高一些,但也只是是高过前年,纵向对比,已经2019年以来的第二低。

国度统计局11月15日发布的官方数据,比机构涌现的数据还有冷:

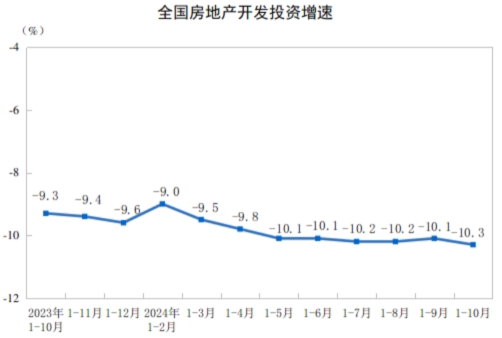

第一,房地产投资跌幅,非但莫得扭转或者收窄,还在扩大。

1-10月份,寰宇房地产拓荒投资86309亿元,同比下降10.3%;其中,住宅投资65644亿元,下降10.4%。

开首:国度统计局

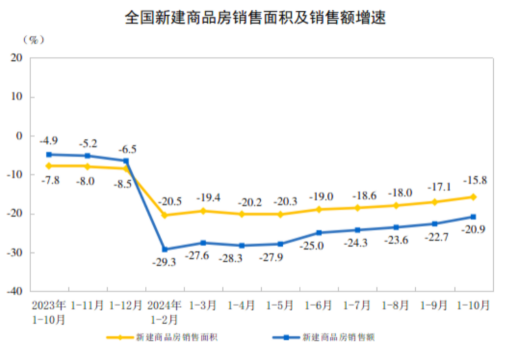

第二,商品房成交量,比9月份还要低。

1-10月份,新建商品房销售面积77930万闲居米,同比下降15.8%,其中住宅销售面积下降17.7%。新建商品房销售额76855亿元,下降20.9%,其中住宅销售额下降22.0%。

开首:国度统计局

为了更直不雅看出10月份寰宇商品房销售情况到底如何,本号左证国度统计局公布的每个月数据,梳理了一张表格。

制图:城市财经;数据:国度统计局

不错看到,10月份不管销售面积如故销售额,齐比9月份还要低。

以此预估,到本年年末,全年商品房销售面积和销售额将从前年的“双11”跌至“双9”。

03

房地产,何时企稳

当下的中国经济,有两大风险和一个中枢问题。

两大风险,一个是方位债务风险,尤其是隐性债务风险;另外一个是房地产风险。这两个风险互联系联。

一个中枢问题是:刻下经济的最大问题是钞票欠债表衰败。翻译成口语等于,由于房价大跌,导致住户家庭和企业的净钞票缩水、欠债率上升,环球齐不肯意加杠杆了,不肯意销耗、不肯意买房,不肯意扩大再分娩。

官清廉在入部属手惩处。

方位债问题,官方推出了“6+4+2”化债决策。

6万亿是增量,是寰宇东谈主大常委会批准的。一次性报批,分三年实行。

4万亿是腾挪,是从原来就有的每年额度债务增量中拿出8000亿元,流畅五年缠绵4万亿,用于化债。

2万亿是展期,2029年及以后年度到期的棚户区矫正隐性债务2万亿元,仍按原协议偿还。也即这2万亿,到期后无谓暴躁偿还,仍按照原协议展期偿还。

化债,固然是债务置换,也即变更璧还务性质。表面上,这笔钱只是从方位政府手中过渡一下,让你借一笔低利息的显性债务去偿还高利息的隐性债。

方位政府手中,好像依旧莫得钱剩下。

但化债最大的平允在于,让方位暂时健忘要还债的烦懑,让烦懑延后。

如斯一来,方位政府不错放开行为发展经济。

原来的财政收入,就不错不暴躁去还债,不错用于给公事员发工资,用于产业投资,用于基础体式建树。

房地产问题,以前三年一直在惩处。9月末大幅裁减了京沪限购门槛,深圳外围区限购取消,广州全面放开。

这两天,财政部又下调了契税、升值税促进成交。

但这两个风险化解,需要较长周期,方位债问题是一个累积了多年的恶疾,咫尺也只是将烦懑延后汉典。

房地产问题背后,是经济复苏问题,是库存问题,是东谈主口问题,是杠杆率问题,不是那么快就能够惩处的。

外洋著名投行高盛,发布了近日对中国房地产市集最新研判,这份汇报中涌现了好多数据:

第一,高盛给出了一个天量数据,即中国咫尺未售出的房地产库存(如若沿途建成)高达93万亿。

本年全年大约也就能卖出9万亿傍边,况且还鄙人跌。这个广义库存,需要十多年才气消化掉。

是以,最近当然资源部推出了方位债回购房企地皮的决策,但其中的价钱拉锯是个漫长的进程,亦然一个合手久战。

第二,此外高盛盘货,展望2024年房地产总债务在59万亿,这还不包括预售定金在内。

房地产债务大宗债务,意味着房企出清仍会连续,也意味着房企降价卖房推敲现款流的诉求,也会越来越热烈。

基于这两点,高盛给出了我方的预判:

第一、中国新址房价将在2025年底企稳,2027年将稍稍增长2%;同期二手房房价将在2026年慢慢结识;

第二、从咫尺到25年底,中国房价有可能再下降20%到25%;

第三、 2025年到2027年新址市集销售额将结识在8万亿水平。

事实上,本号在前年也预测过,房地产下降到一定进程后,改日会在房屋老旧之下的当然更替需乞降改善需求均衡之下,保管在七八万亿的市集。

8万亿,可能是个底。但到底之后,不一定是反弹,大约率是永久保管在低位水平。

况且,按照东谈主口趋势来看,这个8万亿也不见得能保管多久。

而房价,可能会合手续阴跌好多年赌足球app,很难再起来。

栏目分类