买球下单平台仍基于2026年市盈率19.0倍/15.2倍-赌足球app(中国)官方网站-下载登录入口

发布日期:2025-04-07 04:25 点击次数:137

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

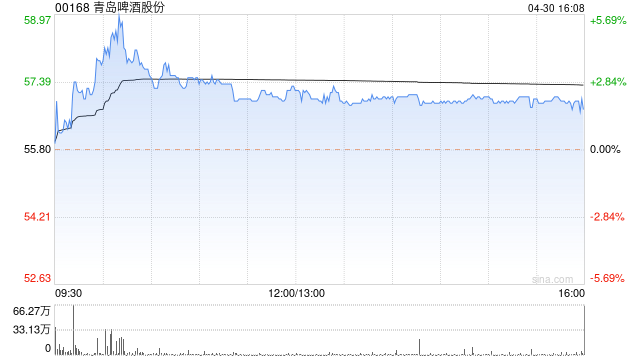

高盛发布研报称买球下单平台,将青岛啤酒股份(00168)2026-2027年盈利预期上调5%。关于2025年第一季度,该行瞻望销售额同比增长3%,主要由销量增长鼓舞,均价保握自若。该即将H股和A股的12个月目标价小幅上调至60港元(此前为59港元)/68元东说念主民币(此前为69元东说念主民币),仍基于2026年市盈率19.0倍/15.2倍,按9.6%/9.9%的股权老本折现至2025年底,保管买入评级。

青岛啤酒2024财年岁迹,销售额/频频性净利润稳当预期,该行据此更新模子。研讨到:1)该行瞻望2025-2027年第一季度青岛啤酒销量趋势向好,销量将同比增长1%-2%,因此将销售额预期上调2%-4%;2)该行瞻望高端市集在2025年的复苏进度相对群众市集更高,这将鼓舞该行的模子更新,持续高端市集在2024年第四季度及全年的优异发扬(2024年销量同比下跌2.7%,而合座销量下跌5.8%),并引颈均价高潮。2024年高端市集主要由白啤运行,而鲜啤受餐饮渠说念疲软影响。3)尽管幅度减小,但受益于大麦老本上风,2025老迈本端利好仍将握续。4)鉴于竞争已经狠恶(部分原因是赛事营销参加增多),2024年营业投资增多,用度率将保握在较高水平,但后续有望逐渐回落至宽泛水平。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:史丽君 买球下单平台

栏目分类